머리말 : 키워드 포함하여 문제 공감, 권위부여, 보상설정, 소제목 리스트

문: 주택연금을 받을 수 있는 기간은?

답 : 평생

주택연금은 종신 방식과 확정기간 방식으로 구분된다.

종신 방식은 매월 연금을 사망할 때까지 받을 수 있다.

확정기간 방식은 고객이 선택한 일정 기간에만 연금을 받는 방식이다.

*개인적인 의견 : 확정기간 방식이 월수령금액이 더 높지만, 몇십년뒤의 미래는 모르는 일이다.

주택연금을 받기로 했다면 종신형으로 선택하고 건강에 신경쓰는게 더 나은 방법 같다.

문 : 주택을 반환해야하나?

답 : 아니요. 평생 그집에서 사실수 있다.

주택을 담보로 맡기고 매월 일정 금액을 대출하듯이 연금 형태로 받아가는 것이다.

주택은 계약자 부부 모두가 사망한 후 상환한다.

가입 기간에 연금 지급 총액이 담보가치에 미치지 못하면 남은 금액을 계약자의 자녀 등 상속인에게 돌려준다.

문 : 연금 지급 총액이 담보가치를 넘어서면?

답 : 상관없음. 연금 받으면서 그 집에서 살수 있음.

문 : 가입자격(연령)은?

답 : 부부중 한명이 만 55세를 넘으면 가입할 수 있다.

단 연금 수령액은 부부중 젊은 사람 나이 기준으로 계산한다. 나이가 젊을수록 연금수령 기간이 길어지기 때문에 수령액이 작아짐.

문 : 주택가격 제한이 있나?

답 : 공시시가 9억원 이하의 주택만 가능하다.

공시가격이 통상 시세의 70% 안팎에 형성된다는 점을 고려하면 내년부터 시가 13억원가량 주택 보유자 도 가입이 가능해질 전망이다.

다만 고가주택 보유자에 대한 ‘부자연금’ 논란을 막기 위해 월 지급액 한도는 주택가격과 상관없이 최대 9억원에 해당하는 금액까지만 지급하겠다는 것이 금융위의 방침이다.

*개인적인생각 : 고가의 주택에 살고 있다면 집을 좀 저렴한 곳으로 옮겨, 몫돈을 예비비로 금융상품에 가입하고 주택연금을 신청하는것도 방법일듯

문 : 주택담보 대출이 있다면?

답 : 해당 주택에 주택담보대출이 있으면 가입이 안 된다.

일시 인출을 통해 주택담보대출을 갚은 뒤 남은 돈을 연금으로 받을 수 있다. 일시인출 금액은 대출 한도(부부 중 나이가 적은 사람이 100세까지 받는 연금 수령액의 현재 가치)의 90%까지 가능하다.

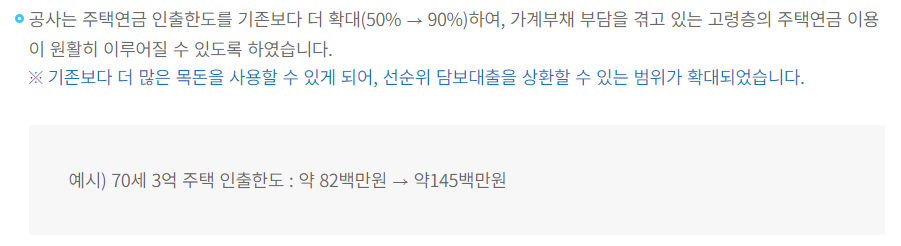

일시인출제도 예시)

문 : 주택연금에 가입된 주택을 소유주가 전세나 반전세로 임대할 수 있나?

답 : 가능하다.

단, 요양원 입소, 자녀 봉양 등 불가피한 사유가 있는 경우에만 가능하다.

문 : 중도해지 가능한가?

답 : 가능하다.

해당 시점까지 받은 연금과 이자 등을 계산해 주택연금 취급금융기관에 상환한 뒤, 증빙자료를 공사에 제출하면 된다.

대신, 주택연금에 처음 가입할 때 가입비 형식으로 내는 초기보증료(가격의 1~1.5%)를 포기 해야 한다.

가령 3억원 짜리 아파트를 담보로 맡기고 연금을 받았다면 가입 시 약 300만~450만원의 초기 보증료를 내는데, 이를 돌려 받을 수 없다.

참고할 글:

2020/10/11 - [생활정보] - 주택연금 예상 수령액 조회,계산 방법

2020/10/03 - [생활정보] - 주택연금 신청 자격, 수령액, 장점/단점

2020/10/03 - [생활정보] - 기초연금 신청, 수급자격(65세 이상) 및 모의계산

2020/10/06 - [생활정보] - 퇴직연금 수령방법과 종류

2020/10/06 - [분류 전체보기] - 개인형 퇴직 연금, IRP 퇴직 연금

2020/10/09 - [생활정보] - 노후준비방법 - 국민연금 내지 않았었더라도, 추가 납입하면 수령가능

2020/10/11 - [생활정보] - 오피스텔 투자 장,단점, 주의할 점