시장보다 높은 수익을 얻겠다고

10년 넘게 개별주식 직접투자를 하다가 박살이 났다.

일단 개별종목을 분석할 능력도 시간도 의지도 없는 직장인들도

주식으로 자산을 불릴 수 있는 방법이 있었다.

다만,

시간이 오래 걸리고, 지루하다.

미국지수추종 ETF에 적립식으로 30년동안 넣으면 된다.

이 방법이 맞다는 증거가 미국에서 나오고 있다.

미국은 퇴직연금계좌에 100만 달러, 우리돈으로 약 11억5천만원 이상 들어있는 `연금 백만장자`가 26만명을 넘었다. (2020년 3분기 기준 / 출처:피델리티)

연금백만장자는 매년 늘고 있다.

https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202109150239

연금 백만장자 26만명 퇴직연금의 비밀 부자되는 퇴직연금술

<앵커> 부자되는 퇴직연금술 기획 보도 오늘이 마지막 시간입니다. 미국은 `401K`라는 퇴직연금 제도 덕에 은퇴 후 풍요로운 노후를 보내는 사람들이 많습니다. 소위 연금 백만장자가 26만명이나

www.wowtv.co.kr

연금저축 계좌에서 S&P500 적립식으로 매수하면?

아래 사이트에 있는 계산기를 이용해,

자산이 하나도 없는 신입사원이 대학졸업후 취직해서

월 100만원, 연 1200만원씩 적립식으로 S&P500 ETF에

투자한다고 해보자

10% 수익율로 30년 투자

* 인플레이션 3% 고려

* S&P500 연평균수익율은 10%이다. (시기에 따라 약간 다름)

https://keep-ones.me/#/paradise-calculator

재테크 내공공

재테크 공부한 내용을 모두와 공유하는 공간입니다

keep-ones.me

은퇴시 자산은

25.75억이된다.

은퇴시기 하필 폭락장을 맞이 하면?

적립식 투자자의 고민

1. 적립금액이 1억이 넘어가면 월 100만원은 바닷물에 물한컵 보태는 효과 밖에 없을텐데 - 코스트 애버리지 효과가 떨어짐.

2. 적립식 투자를 할 수 없게 되는 은퇴시기에 폭락장을 맞으면?

이런 고민은 반드시 해결하고 가야한다.

믿었던 도끼에 발등찍힐 수는 없다.

무려 30년 프로젝트다. (짧게는 10년)

명쾌한 답이 여기에 있다.

블로그 내용이 긴데, 다 읽어볼 가치가 있다.

이해가 돼야 멘탈이 흔들리지 않을테니까.

https://blog.naver.com/stockclimbers/222716646073

적립식 투자도 돈이 쌓이면 거치식이 된다더라. 그래서 뭐 어쩌라고?

애즈워스 다모다란 - INVESTMENT FABLES 저 도표에서 SNP 500은 실질 수익률이지만 동...

blog.naver.com

정리하면,

1억으로 출발

S&P500 월 100만원 25년 투자한 A

은퇴시점 폭락장을 맞아 -36%가 떨어지면

S&P 500적립 투자자 최종자산은 6627817*(1-0.3683) = 4,186,792달러

1억으로 출발

동적자산 배분전략으로 월 100만원을 25년 투자한 B

은퇴시점 폭장자을 맞아 -20%가 떨어지면

1641323*(1-0.2) = 1,313,858달러

*동작자산배분해서 하락폭은 줄일수 있어도

폭락장을 피할수는 없음

A 자산이 B의 3배다.

A의 MDD(Max draw down, 최대하락푝)가 B보다 커도

25년동안 연평균 수익율이 A가 높기때문에, MDD를 상쇄하고도 남기 때문이다.

투자의 목적이 자산 증식인지,

MDD 덜 맞는것인지 생각해 보자.

나는 최대 -40% 하락 장에서도 견딜수 있을까?

적립식 초기,중기면 낮은가격에 주식을 더 많이 살 수 있어 좋다.

은퇴시기가 문제인데,

중간에 큰 폭락장이 없어 이미 복리로 자산을 많이 불렸기 때문에

-40% 하락을 맞더라도 수익율은 원금의 7배가 넘을 것이다.

S&P500투자+내집 마련을 했다면, 이미 자산배분은 돼 있다.

한국아파트와 미국주식간의 음의 자산상관관계로 나름대로의 자산배분을 실천 하고 있는 겁니다.

주식 인덱스 100 % VS 자산배분 올웨더

https://www.youtube.com/watch?v=0ZBAsTIVDag 인덱스 적립투자하다가 하필 은퇴무렵에 폭락...

blog.naver.com

마무리

S&P 적립식투자 성공여부는 30년동안 꾸준히 하나 마냐에 달려있다.

단순하다.

직장인에게 이보다 좋은 투자 방법이 없다.

그런데도 다른 투자방법에 기웃거리는건 이 방법이 시간이 오래걸리고 지루하기때문이다. 정 지루하면 작은 돈으로 강원랜드에 가서 즐겨라.전재산을 걸고 도박하지 말고.

퇴직금을 매달 따져 보는 사람 없듯이,

매달 신경쓰지 말고 없는 돈이라고 생각하고 자동으로 모아가면 된다.

이렇게 셋팅해 놓고,운동을 하거나, 가족과 즐거운 시간을 보내면 된다.

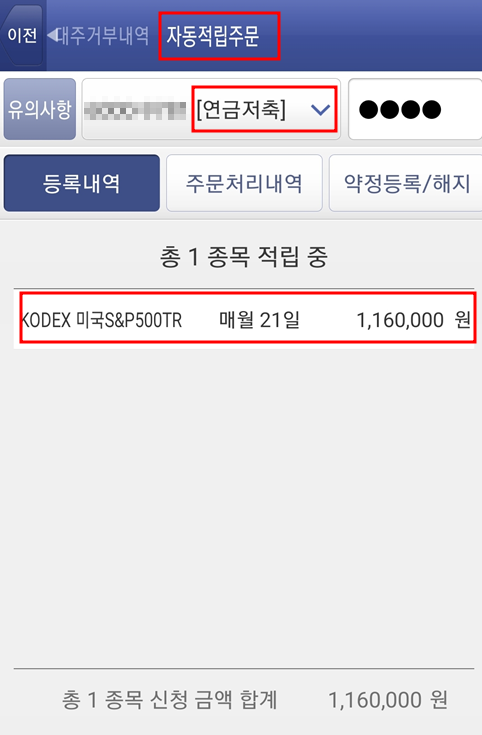

월 납입금이 116만원이유는

연말정산 세재혜택을 받기 위해

과세이연계좌 납입한도 1800만원을 개인연금저축 1400만원개인퇴직연금 400만원으로 나눠서 적립하고 있다.

자산배분 투자자 : “봐! , 그래도 내가 MDD는 더 낮잖아!”

라고 정신승리를 하고자 한다면 할 말은 없습니다.

하필이면 반토막 난 폭락장에서 급전을 써야 할 상황이 됐는데 100투자해서 760됐다가 380남은 인덱스 투자자와 100투자 200됐다가 174남은 자산배분 투자자 중에 누가 다행일까요?

자, 다시 결론을 내리자면

모든 투자에 정답은 없습니다.

자신이 잘하는 것을 하면 됩니다.

최후의 자산크기가 어느쪽이 클지는 아무도 모릅니다.

단, 우리가 투자시장에서 빠져 나오는 순간 즉, 사망할때 남은 우리의 자산크기가 누가 옳았는지를 증명해 주겠죠.

그게 누구든지 간에 아마 꾸준히 실천한 사람이 이길 것입니다.

그래서 한가지 명심해야 할것은 근로소득이 꾸준히 들어오는 동안에는 최대한 과세이연계좌에서 자산을 모으세요.

자산의 크기가 커지면 알아서 자산배분 하게 됩니다.

여러분이 이미 집을 샀다면 자연히 한국아파트와 미국주식간의 음의 자산상관관계로 나름대로의 자산배분을 실천 하고 있는 겁니다.

[출처] 주식 인덱스 100 % VS 자산배분 올웨더|작성자 stockclimbers