아파트(주택) 양도세 정리해봅니다.

부동산 정책이 쏟아진 2020년.710 부동산 대책 발표까지가 피크였던것 같습니다.

그동안 계속 정책이 수정돼 정리해 놓는게 의미가 없었는데,710이후 발표횟수와 변경내용이 줄었습니다. 이제는 정리할 수 있을것 같습니다.

2020년 부동산 대책 발표후 달라진 정책과

특히, 규제지역 양도세는 얼마나 내야 하는건지 알아봅니다.

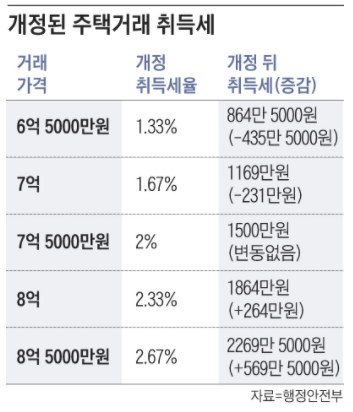

취득세

1주택인경우엔 기존과 같이 6억원 이하는 1.1%입니다.

6억원이 넘는경우엔 아래 표와 같이 취득세가 약간 올라갑니다.

조정지역인 경우 2주택부터 취득세가 올라갑니다.

2주택자는 조정지역에 집을 사지 말란 말이죠.

비조정지역이더라도 3주택부터는 취득세가 8%로 높아졌습니다.

| 조정지역 | 비조정지역 |

| 2주택 8% | 3주택 8% |

| 3주택 12% | 4주택 12% |

다주택자 1세대 범위

1. 배우자와 미혼인 30세 미만자녀 세대가 분리되도 한세대로 본다.

2. 30세 미만 자녀가 일정소득이 있으면 별도 세대로 봄

- 30세 미만 자녀가 취직해서 돈벌고 있으면 별도세대 (우와 백수 차별하냐)

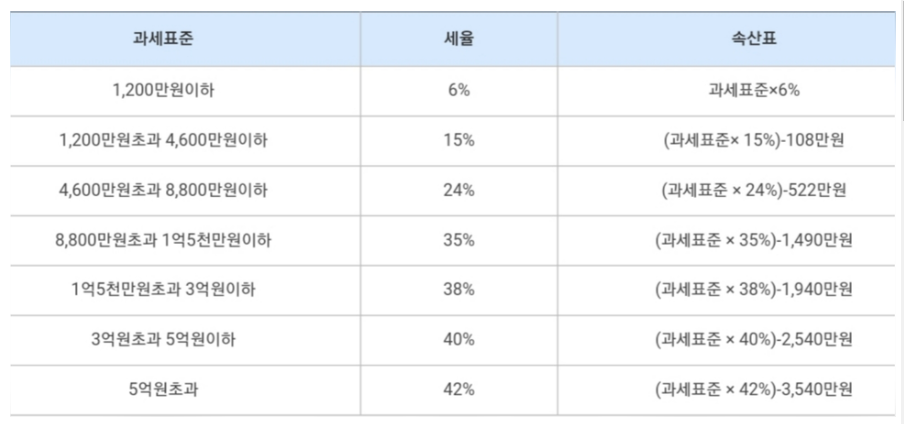

양도소득세

양도소득 금액에 따른 세율표 입니다.

신축 분양아파트 몇억씩 올랐다는 뉴스를 최근 많이 보는데요.

3억원 올랐다면 절반에 가까운 40%를 양도 소득세로 냅니다.

물론 1가구 1주택자는 양도소득세를 내지 않습니다.

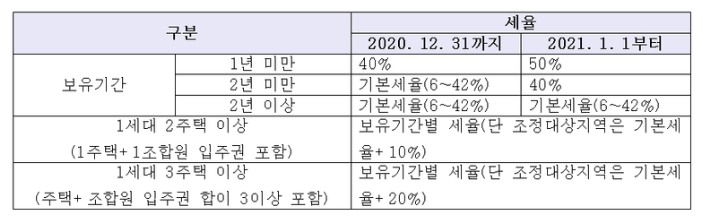

8.2 대책 이후에는 조정대상지역내에서 집을 팔대 2주택자는 기본세율에 10%를 중과하고,

3주택자는 20%를 중과하여 내도록 하고 있습니다.

또 다주택자에 대해선 장기보유특별공제 혜택을 제외하도록 해서 세금 부담을 높이고 있습니다.

예를 들어,

조정대상지역 아파트를 팔았고 양도차익이 3억인 3주택자라면,

기본세율 40%에 + 20% 해서 60%를 양도세로 내야 합니다.

3억 양도차익을 냈다고 해도 1억2천 남는거에요.

아. 누진금액을 계산하지 않았네요.

1억 2천에 2540만원 해서 1억 4천 5백만원.

딱 절반을 양도소득세로 냅니다.

2주택자는 40%에 +10% 해서 50%를 양도세로 내야 합니다.

엄청나죠.

조정대상 지역 - 계속 늘어나고 있는중

양도세 비과세 조건

양도세 비과세 조건도 꼼꼼히 따져 봐야 합니다.

지금까지는 1세대 1주택인 경우 2년 이상 보유했다면 비과세 혜택을 받을 수 있었습니다.

하지만 2017.8.2 이후에 취득한 주택에 대해 조정대상지역은 2년 보유가

아닌 2년 거주 요건을 충족해야 비과세 받을 수 있습니다.

1주택자에 대한 비과세 요건을 충족하지 못하면 양도세를 내야 합니다.

2017년 8월 3일 이후 조정대상지역에서 산 주택은 2년 거주와 2년 보유 조건을 모두 충족해야 양도세를 내지 않습니다.

이마저도 실거래가 기준으로 9억원까지만 적용됩니다.

2017년 8월 3일 전에 취득한 주택과 비규제지역은 2년 보유 조건만 채우면 된다.

또 1주택자라도 집값이 9억원을 넘으면 9억원 초과분에 대해선 양도세를 내야 합니다.

다만, 장기보유특별공제로 세금을 줄일 수 있습니다.

장기보유특별공제는 3년 이상 보유한 부동산을 팔 경우 양도 차익에서 일부를 차감하는 제도입니다.

1년당 8%씩 최대 80%까지 공제해줍니다. 이때도 ‘2년 실거주 요건’을 채워야 합니다.”

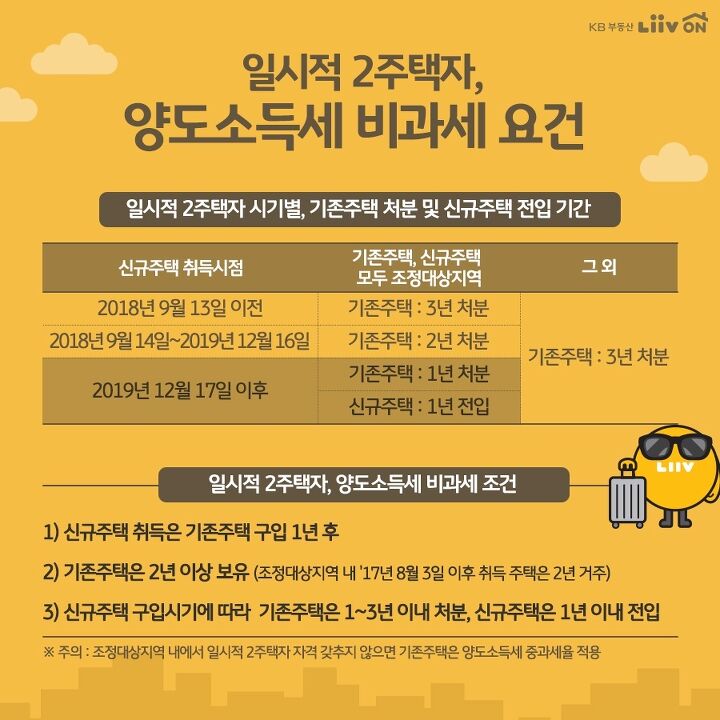

일시적 1가구 2주택

일시적 1가구 2주택에 대해서도 신규주택을 취득하고 3년 이내에 기존주택을 처분하면 비과세였습니다. 하지만 2018.9.13 이후에 조정대상지역에서 주택을 취득하면 기존주택은 3년이 아닌 2년 안에 처분해야 비과세 혜택을 받을 수 있게 되었습니다.

이때는 기존주택과 신규주택 모두 조정대상지역에 있을 경우에 한하는 것으로, 둘 중 하나라도 조정대상지역이 아니라면 3년으로 계산하면 됩니다.

또 임대 사업을 하는 다주택자가 본인이 2년 이상 거주한 주택 1채를 팔 때 비과세 받을 수 있었습니다. 여러 채의 주택을 임대 사업을 등록해놓고 본인이 거주주택으로 변경하여 2년 거주 요건을 충족하면 비과세를 받을 수 있었는데요.

지금은 임대 사업을 하면서 거주주택 비과세 혜택은 단 한 번만 받을 수 있도록 변경되었습니다.

장기보유 특별공제

연 8%였던 공제율이 ‘보유 기간 연 4%+거주 기간 연 4%’로 바뀝니다.

실제로 살아야만 공제 혜택을 충분히 누릴 수 있습니다.

10년간 아파트를 보유하고, 이 가운데 2년간 실거주를 한 경우를 가정합니다.

지금은 최대 80%까지 공제를 받을 수 있었는데, 2021년에는 48%만 공제해 줍니다.

2021년 1월부터는 매도하는 주택에 `2년 이상 거주`를 하지 않으면

일반 장기보유특별공제를 적용해 1년에 2%씩, 15년 이상 보유하면 최대 30%까지만 공제해준다.

또 소득세법 개정안에 따르면 내년 6월 1일부터 1년 미만 보유 주택의 양도세율은 70%, 2년 미만 보유 주택은 60%가 됩니다.

마무리

부동산 정책이 바뀐두의 취득세와 양도소득세에 대해 알아봤습니다.

세금에 대한 부분은 변경되는 것도 많으니,

반드시 거래하기 전에 미리 상담을 통해 세금액을 파악해보고 결정하시길 바랍니다.